原标题:最高45BP,多地中小银行密集下调入款利率!新一轮“降息潮”开启?入款利率还有些许下调空间?众人解读来了……

中小银行再掀入款“降息潮”。

近日,《逐日经济新闻》记者凝视到,河南、陕西、云南、贵州等地多家中小银行密集发文晓谕下调依期入款利率。触及三个月、六个月、一年期、二年期、三年期等不同期限的入款居品,下调幅度从5个基点至45个基点不等。

足球展示平台光大银行金融商场部宏不雅征询员周茂华对记者暗示:“近期部分中小银行调降入款利率是旧年第三轮调降的延续,恰是由于之前银行入款利率调降,央行超预期出台降准、结构性用具等,商场利率下移,为银行证实欠债和进一步让利实体经济拓展了空间。”

多家中小银行晓谕下调入款利率

本年2月底,广西、吉林等地多家中小银行晓谕下调入款利率。近期,河南、陕西、云南、贵州等地多家中小银行再次掀翻入款“降息潮”,其中以农商行、村镇银行居多,下调幅度从5个基点至45个基点不等。

www.duxzi.com

举例,河南泌阳农商行公告称,该行自2024年3月31日起,对三个月、六个月、一年期、二年期、三年期、五年期整存整取依期入款实践年利率进行调治。其中,三个月期居品下调10个基点至1.4%,六个月期居品下调5个基点至1.65%,一年期下调30个基点至1.8%,二年期下调35个基点至2%。三年期、五年期保管不变。

驻马店农商行公告流露,该行自2024年3月31日起,对三个月、六个月、一年期、二年期、三年期、五年期整存整取依期入款实践年利率进行调治。其中,三个月期居品下调20个基点至1.4%,六个月期居品下调15个基点至1.65%,一年期下调30个基点至1.8%,二年期下调35个基点至2%,三年期下调30个基点至2.35%。5年期保管不变,为2.4%。

新密农商行公告流露,自2024年4月1日起,该即将两年期入款利率由2.4%调治40个基点至2%。另外,一年期入款利率同行径降35个基点,调治后为1.8%。六个月和三个月的入款利率则区别由1.8%、1.6%下调15个、20个基点至1.65%和1.4%。

修武农商行此前公告,自2024年4月1日起,该行三个月、六个月依期入款区别下调20个、15个基点至1.4%、1.65%。一年期入款居品由此前的2.25%下调45个基点至1.8%。二年期的居品下调35个基点至2%。

除上述银行外,记者凝视到,陕西柞水农村买卖银行、云南石屏北银村镇银行、贵州德江长征村镇银行、泛爱农商银行、广东普宁汇成村镇银行、鹤壁农商行等多家中小银行均于近日晓谕,从3月末或4月初起调治依期入款利率。

周茂华以为,近期中小银行下调入款利率属于旧年第三轮大行跟进调降,国内领受大中袖珍银行“梯次”调降入款利率,让商场充分消化入款利率调降影响,有助于真贵入款商场平素竞争次序。

入款利率仍有调降空间

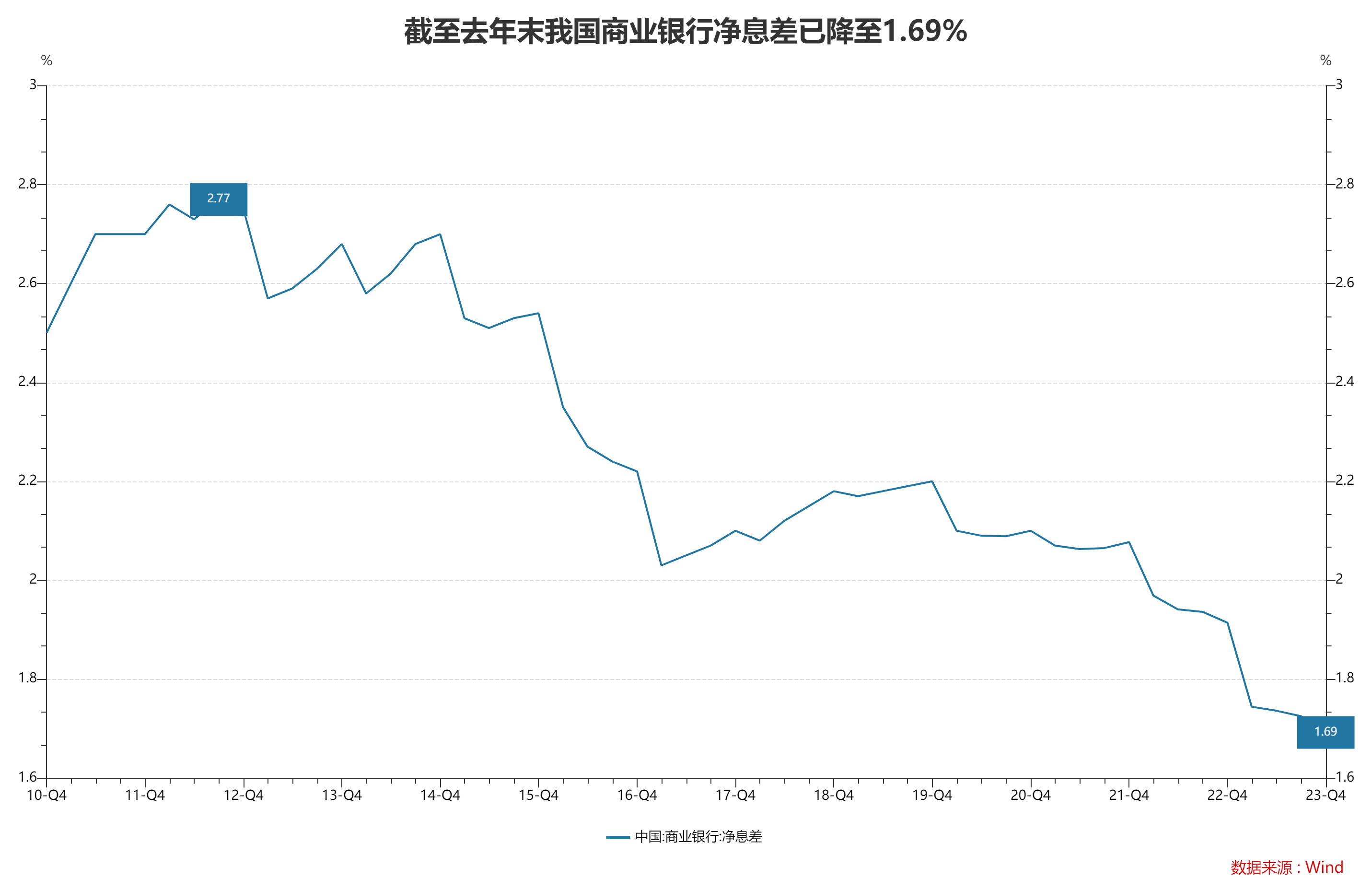

皇冠客服飞机:@seo3687数据流露,截止2023年末,我国买卖银行净息差一经下落至1.69%,初度跌破1.7%关隘。从近期公布的上市银行年报看,上市银行净息差多量出现下落,六家大型买卖银行净息差降幅在16至31个基点。

招联首席征询员董希淼提到,左证各家银行年报信息,净息差下落的主要原因是,银行加大向实体经济减费让利力度,贷款商场报价利率(LPR)屡次下落。天然入款利率屡次下落,但降幅低于贷款利率降幅。此外,存量首套房贷利率调治对大型买卖银行净息差影响较大;而城商行、农商行受方位债务等问题影响,息差下滑压力也较大。

董希淼指出,2024年,在鼓吹社会笼统融资资本稳中有降的情况下,银行净息差可能还会下落。在这种情况下,下调入款利率、压降欠债资本成为买卖银行的共同聘请。但不同的银行由于商场竞争、客户定位、欠债结构等身分有所不同,调治入款利率的节律、幅度各有不同。但总体而言,2024年买卖银行仍将不时下调入款利率,以进一步压降资金资本,减缓息差缩窄的压力。除了下调入款利率以外,买卖银行还应减少对入款的利息补贴以及利息以外的用度,进一步压降入款的隐性资本。

周茂华以为,一般来说,银行入款利率下调更多取决于入款商场供求情景,以及各银行自己资产欠债、净息差与权谋等方面情况。

皇冠博彩游戏全球范围内广受欢迎,其赔率计算精准赛事分析帮助玩家获得高胜率回报。“值得热心的是,比年来入款利率下行较快,主要受到非凡的宏不雅经济、计策环境影响。当今看,入款利率仍有调降空间,主如果入款利率仍彰着高于商场利率等,但展望下调幅度彰着收窄,以至可能不降。主如果咱们展望经济稳步复原,权谋情景改善,实体融资需求进一步增强,金融商场回暖,使得银行净息差与商场利率合手稳,入款商场供需迟缓回来常态等。”周茂华称。

皇冠hg86a

众人:银行应领受多方面措施缓解净息差收窄压力

皇冠信用登录网址记者凝视到,近期,央行货币计策委员会召开的2024年第一季度例会指出,完善商场化利率酿成和传导机制,充实货币计策用具箱,弘扬央行计策利率提醒作用,开释贷款商场报价利率纠正和入款利率商场化调治机制遵循,鼓吹企业融资和住户信贷资本稳中有降。同期,在经济回升流程中,也要热心遥远收益率的变化。

中场博彩周茂华暗示,如果经济复苏不足预期,央行进一步提醒商场利率核心下移,加之银行净息差压力,不摒除入款利率仍可能按捺下调,为金融支合手实体经济拓展空间,这亦然增强金融体系风险抵补才智,真贵金融体系证实、可合手续开动的内在条目。

那么,新一轮“降息潮”是否就此开启?对此,周茂华称:“不摒除后续仍有新一轮调降可能。主如果当今入款商场仍存在一定失衡,部分银行欠债资本高潮,净息差压力仍大,银行要为实体经济让利拓展空间。”

投注在各类资管居品收益率以及入款利率合手续下落的情况下,董希淼以为,投资者应尽快调治好投资心态,裁减对投资收益的预期。总体而言,投资者应均衡好风险和收益的关联,来笼统进行资产树立。如果但愿赢得较高收益,那么欢喜担更高的风险;如果不但愿承担较高的风险,那么应该领受较低的收益。投资者如果追求隆重收益,不错在入款以外,允洽树立现款处理类剖判居品、货币基金以及储蓄国债等居品。

董希淼称,2024年,买卖银行应领受多方面措施,减缓净息差收窄的压力。一方面,跟着我国宏不雅经济复原向好,买卖银行应不时加大对实体经济突出是小微企业的支合手力度,尤其是要优化金融资源树立,重心作念好“五篇大著作”,挖掘新的增长点,通过以量补价的姿色擢升净利息收入;另一方面,要长途于于擢升核心入款的接收才智,通过居品、就业等笼统才智擢升客户诚意度,进而合手续裁减欠债资本。除了拓展净利息收入外,还应积极发展中间业务,举例拓展钞票处理业务、跨境升值就业等高附加值中间业务,进一步擢升中间业务收入占比,酿成对营业收入的有劲援救。金融处理部门应加大对银行的支合手,通过调治计策利率、加大流动性支合手等措施,进一步裁减银行资金资本,增强银行服求实体经济的能动性和隆重发展的合手续性。

按经营单位所在地分,1-4月,限额以上单位城镇消费品零售额807.5亿元,同比增长8.7%;乡村消费品零售额65.6亿元,同比增长4.1%。

皇冠足球即时比分封面图片着手:逐日经济新闻 刘国梅 摄

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:曹睿潼 福特汽车报价及图片